V dnešní době vysoké zaměstnanosti především v České republice, je pro zaměstnavatele čím dál náročnější si nejen nalézt vhodné zaměstnance, ale především ty klíčové si udržet. Spousta zaměstnavatelů hledá způsoby, jak co nejvíce zajmout nové, tak i stávající zaměstnance, aby zamezil fluktuaci a podpořil nábor. Pro většinu zaměstnanců je rozhodujícím klíčovým faktorem výše mzdy, která je na dané pozici nabízena. Avšak dnes již neplatí, že by mzda byla jediným elementem, který by o případném nástupu rozhodl. V moderní době je atraktivní pracovní místo spojováno nejen s kvalitním peněžním ohodnocením, ale především s benefity, které daný zaměstnavatel nabízí. Právě na toto téma se zaměřuje tento článek, kde Vám popíšu ty nejčastější benefity a znázorním jejich úskalí a výhodnost, jak pro zaměstnance, tak i zaměstnavatele.

Stravenky

Jako první benefit zvolím jeden z těch nejrozšířenější a to stravenky. Jakmile se toto slovo zmíní, většina lidí si představí papírový poukaz, který lze uplatnit pouze za potraviny buď v restauračním zařízení či supermarketu. Nemalé části lidí unikl, že se od 1.1.2021 dostala do zákona č. 586/1992 Sb., o dani z příjmů zdanění [1] novela, která zavedla tzv. stravenkový paušál.

Posouzení u zaměstnavatele

Z pohledu zaměstnavatele se jedná o velice zajímavou možnost, jak svým zaměstnancům navýšit peněžitý příjem, aniž by jim zvyšovali odvody na sociální a zdravotní pojištění. Dle již letitého znění je pro zaměstnavatele jako daňově účinný náklad možné využít pouze 55 % z ceny nepeněžitého plnění v maximální výši 70 % horní hranice stravného uplatněného pro pracovní cesty od 5 do 12 hodin dle zákoníku práce [2]. Pokud se zaměstnavatel rozhodl platit za celou hodnotu stravenky, smí si v daňově uznatelných nákladech uplatnit pouze 55 % z hodnoty této stravenky (hodnota stravenky nesmí přesáhnout cenu 150 Kč, což představuje 70 % z maximální hranice stravného). Výše zmíněná novela nám do zákona přinesla tzv. peněžitý příspěvek na stravování. Pro zaměstnavatele plně daňově uznatelný náklad v jakékoliv výši představuje poměrně zajímavý nástroj, jak efektivně zvednout čistý příjem zaměstnanců o pár tisíc, aniž by musel zvedat hrubé mzdy. Pravidla pro poskytnutí peněžitého příspěvku zůstávají stejná jako pro nepeněžitý příspěvek. Zaměstnanec musí mít směnu v trvání alespoň 3 hodin nepřetržitě na pracovišti.

Posouzení u zaměstnance

Z pohledu zaměstnance se stravenky jeví jako zajímavý benefit v obou variantách. V případě nepeněžitého příspěvku je celá jeho hodnota osvobozeným příjmem zaměstnance dle § 6 odst. 9 písm. a). To znamená, že i kdyby zaměstnanec dostával po odpracování alespoň 3hodinové směny 100 Kč stravenku bez vlastního příspěvku, jedná se o zcela osvobozený příjem. Avšak uplatnitelnost daného nepeněžitého příspěvku je pouze na potraviny. Oproti tomu stravenkový paušál za jednu směnu představuje peněžní příspěvek, který je osvobozen pouze do výše 70 % maximální hranice pro určení stravného pro zaměstnance odměňovaného platem dle zákoníku práce. Po překročení dané hranice se jedná o zdanitelný příjem zaměstnance a jedná se spíše již o mzdu než o jakýkoliv benefit. Výhodou peněžitého příspěvku je, že zaměstnanec dostane na bankovní účet o něco vyšší příjem, který je osvobozen od daně a odvodů na sociální a zdravotní pojištění.

Použití firemního vozidla zaměstnancem i pro soukromé účely

Dalším velmi zajímavým a poměrně rozsáhlým benefitem je přenechání firemního vozidla k užití zaměstnanci, jak pro pracovní, tak i pro soukromé účely. Tento benefit se především používá u zaměstnanců na vyšších pozicích, které si firma přeje udržet a předpokládá, že musí zaručit jejich mobilitu.

Posouzení u zaměstnavatele

Z pohledu zákona o dani z příjmů se přenechání firemního vozidla pro užívání zaměstnancem jeví jako poměrně zajímavý a v některých případech i lákavý benefit. Pokud se zaměstnavatel k takovém kroku uchýlí, toto vozidlo je stále považováno za dlouhodobý majetek společnosti a ta si smí uplatňovat veškeré náklady s ním spojené v plné výši (servis, odpisy, dálniční známky apod.). Jedinou položkou, kterou je nutné evidovat a hlídat, zda neplyne na soukromé účely, je proplácení nákladů na pohonné hmoty. Pokud je zaměstnanci poskytován dodatečný benefit, že veškeré výdaje na pohonné hmoty jsou placeny společností, má to daňové konsekvence především u zaměstnance. Úhrada za pohonné hmoty spotřebované zaměstnancem na soukromé cestě se stávají nedaňovým nákladem společnosti a zdanitelným příjmem zaměstnance. Jinými slovy proplácení pohonných hmot spotřebovaných na soukromé účely se řadí do skupiny nejméně výhodných benefitů pro obě strany.

Posouzení u zaměstnance

Pro zaměstnance se přenechání vozidla i pro soukromé užití může jevit jako velmi zajímavý benefit. Nemusí tak vynakládat své prostředky na pořízení vozidla a zároveň se po domluvě se zaměstnavatelem nemusí starat o servis vozidla. Avšak tento benefit není „zadarmo“. Dle § 6 odst. 6 zákona o dani z příjmu je tento benefit považován za nepeněžní příjem zaměstnance, který představuje také vyměřovací základ pro odvod sociálního a zdravotního pojištění. Hodnota, ze které se daná částka určuje je 1 % ze vstupní ceny vozidla u zaměstnance včetně DPH. Je-li 1 % nižší než 1 000 Kč, zákon stanoví minimální hranici 1 000 Kč, který je přičítán zaměstnanci jako nepeněžitý příjem. Pokud se zaměstnavatel a zaměstnanec domluví i na úhradu pohonných hmot spotřebovaných zaměstnancem při soukromé cestě, hodnota těchto spotřebovaných pohonných hmot se považuje za příjem zaměstnance a zvyšuje tak jeho hrubý příjem. Proto u vozidel s vyšší vstupní cenou nemusí jít o tak výhodný benefit, jelikož částka ve formě nepeněžitého příjmu bude vysoká a zaměstnanci bude snižovat jeho čistou mzdu.

Odborný rozvoj zaměstnanců

Pod pojmem odborného rozvoje zaměstnanců si můžeme mnohé představit. Daný benefit se především vyskytuje u společností, které se pohybují v oblastech, kde je vysoký tlak na profesní odbornost a u zaměstnanců zastávající vyšší funkce. Avšak nejen zde se s tímto benefitem setkáme.

V dnešním multikulturním světě je vyvíjen tlak i na zaměstnance na nižších pozicích, aby byly schopni se mezi sebou dorozumět a zároveň aby zvládali stresové situace s nadhledem. Na všechny tyto situace lze odborný rozvoj vztáhnout a může se tedy jednat o velice zajímavý nástroj, jak nalákat toho pravého zaměstnance. I tento typ benefitu má svá daňová pravidla.

Posouzení u zaměstnavatele

U zaměstnavatelů je výdaj na odborný rozvoj zaměstnanců daňově uznatelným nákladem dle § 24 odst. 2 písm. j) bod 3. zákon o dani z příjmů. Toto ustanovení říká, že daňově uznatelným nákladem je jak náklad na provoz vlastního školícího zařízení, či náklad v podobě příspěvku na rozvoj či školení zaměstnanců. Základním pravidlem pro uznatelnost těchto nákladů je, že dané školení a rozvoj přímo souvisí s podnikatelskou činností zaměstnavatele. Pokud tedy zaměstnavatel podniká v oboru IT, bude muset správci daně prokazovat, proč posílá své zaměstnance na školení ohledně servírování a etiky. Ve své podstatě je náklad na odborný rozvoj téměř vždy daňově uznatelný, pokud si to zaměstnavatel obhájí před správcem daně při případné kontrole. Opodstatnitelný důvod může být také přeměna orientace z jednoho oboru na jiný. V takovém případě nebude pochyb, že dané školení poslouží v budoucnosti k zajištění, udržení a dosažení zdanitelných příjmů.

Posouzení u zaměstnance

U zaměstnance je tento benefit poněkud striktněji omezen než u zaměstnavatele. U zaměstnavatele je daňově uznatelným nákladem jak peněžní, tak i nepeněžní výdaj na odborný rozvoj zaměstnanců. Oproti tomu u zaměstnance se jedná o osvobozený příjem pouze tehdy, pokud se jedná o nepeněžní příjem. Toto omezení vychází z § 6 odst. 9 písm. a), kde je výslovně řečeno, že osvobozeným příjmem je pouze nepeněžité plnění vůči zaměstnanci. Jakýkoliv peněžitý příspěvek se považuje za mzdu a je tedy zdanitelným příjmem zaměstnance. V tomto duchu je nutné upozornit na situace, kdy si zaměstnanec z vlastní iniciativy zajistí nějaké odborné školení. V takovém případě je stěžejní, aby úhradu za daný seminář, či školení provedl zaměstnavatel a ne zaměstnanec. Pokud zaměstnanec tento seminář či školení zaplatí a poté dostane peněžitou kompenzaci od zaměstnavatele, nebude se již jednat o osvobozené plnění, ale o zdanitelný příjem.

Poskytnutí zvýhodněné ceny pro zaměstnance

Dalším velice zajímavým benefitem je poskytnutí zvýhodněné ceny za své služby, či produkty svým zaměstnancům. Opět se jedná o velice atraktivní možnost, jak nalákat a udržet klíčové zaměstnance. Výhodou daného benefitu je, že nepředstavuje dodatečný náklad pro zaměstnavatele, ale výnos, který i s danou slevou může generovat určité procento zisků.

Posouzení u zaměstnavatele

Jak jsem zmínil výše nejedná se o dodatečný náklad pro zaměstnavatele, jelikož ten místo plné ceny bude účtovat cenu zvýhodněnou. V oborech s vysokou marží může nastat situace, kdy i takto prodané výrobky budou generovat určitou část zdanitelných zisků. V tomto ohledu je však důležité upozornit na vhodné nastavení tohoto benefitu, aby nedocházelo k jeho zneužívání ze strany zaměstnanců a poté k úbytku celkových příjmů. Je vždy záhodné mít tato zvýhodnění upravené ve vnitřním předpisu zaměstnavatele, kdy je jasné, jak se k dané slevě došlo a za jakých podmínek je uplatnitelná.

Posouzení u zaměstnance

U zaměstnance je tento benefit zdanitelným příjmem. Jakmile se bavíme o jakémkoliv zvýhodněném plnění vůči zaměstnanci, vždy se jedná o nepeněžní příjem zaměstnance. Ten je v tomto případě zdaněn vždy. Částka k dodanění se vypočte jako rozdíl mezi cenou obvyklou, která se objevuje na trhu a cenou, za kterou došlo k nákupu daného produktu či služby. Výsledek poté představuje nepeněžní příjem, který podléhá zdanění a odvodům na sociální a zdravotní pojištění.

Do této kategorie můžeme také zařadit poskytnutí akcií zaměstnavatele za zvýhodněnou cenu svým zaměstnancům k odkupu. Jedná se o velice atraktivní benefit pro nově vznikající nebo již existující, ale za to prosperující společnosti, které se snaží o udržení svých klíčových zaměstnanců. Pro zaměstnance je nákup dané akcie za zvýhodněnou cenu opět nepeněžní příjem v době, kdy dochází k nákupu dané akcie. Nejlépe si atraktivitu a zdanění znázorníme na příkladu.

Společnost A nabízí svým zaměstnancům své akcie v hodnotě 100 Kč. Tržní hodnota dané akcie činí 200 Kč. Společnost A je nabízí svým zaměstnancům se slevou 100 Kč. Zaměstnanec se rozhodne dané nabídky využít a pořídí si tímto způsobem 100 ks akcií společnosti A. Za dané akcie zaplatí 10 000 Kč a jeho nepeněžní příjem činí také 10 000 Kč (to co platit nemusel). 10 000 Kč představuje v jednom případě nabývací cenu akcií a v druhém případě nepeněžní příjem zaměstnance, který bude dodaněn k jeho mzdě v měsíci, kdy došlo k realizaci daného nákupu. Tím povinnost pro zaměstnavatele končí. Držba akcií u zaměstnance a případná výplata dividend se řídí § 8 (pro dividendy) a § 10 (pro případný prodej akcií) zákona o dani z příjmů. Pokud zaměstnanec drží dané akcie déle jak 3 roky dle § 4 odst. 1 písm. x) bude daný příjem z prodeje po uplynutí této lhůty osvobozen od daně z příjmů. Zaměstnavatel však může podmínit, že k využití dané slevy je nutné, aby zaměstnanec u něho odpracoval určitou dobu, jinak bude nucen doplatit dané zvýhodnění. Jedná se tedy o velice zajímavý nástroj, jak zvýšit kapitál společnosti, ale také pro udržení klíčových zaměstnanců.

Ostatní benefity

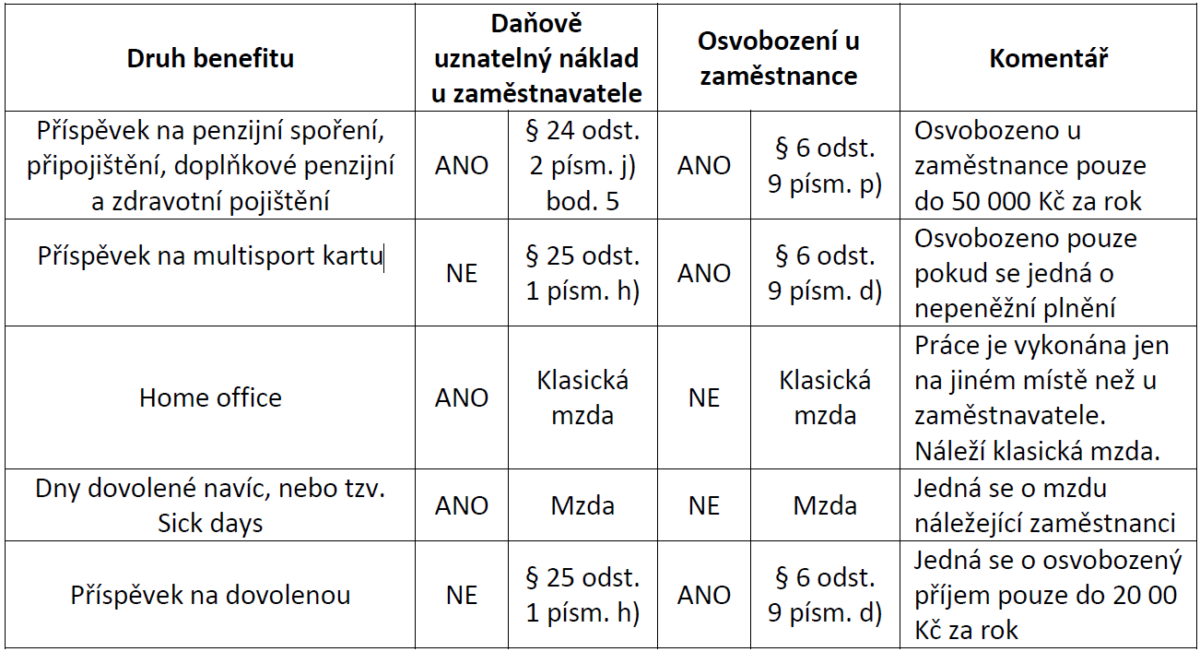

Výše byly popsány nejčastěji se vyskytující benefity, které mají určitá specifika při daňovém posouzení u zaměstnavatele a zaměstnance. Benefitů však existuje celá řada a ke každému je nutné přistupovat individuálně s ohledem na danou situaci. Alespoň pro objasnění dále rozšířených benefitů uvádím níže tabulku s přehledem, kde je ve stručnosti uvedeno, o jaký benefit se jedná a zda-li se jedná o daňově uznatelný náklad zaměstnavatele a osvobozený příjem zaměstnance.

Autor: Ing. Daniel Vladyka, Registrovaný daňový poradce č. 5674

[1] Zákon č. 586/1992 Sb. České národní rady o daních z příjmů

[2] 70 % z 118 Kč činí 82,6 Kč